La ejecución de la hipoteca es el proceso a través del cual los bancos embargan una vivienda para saldar la deuda contraída en caso de impago. Cuenta con diferentes fases que, en cada caso, tienen sus propias características y tiempos. Todo empieza con aviso de impago y acaba en una demanda judicial y en la posterior subasta pública del inmueble, siempre que el impago se alargue durante un año.

Según los datos del Consejo General del Poder Judicial (CGPJ), en 2022 se iniciaron 24.935 ejecuciones hipotecarias en España, un 10,5% menos que en el año anterior. En términos absolutos, Andalucía fue el territorio donde se presentaron más ejecuciones hipotecarias (5.668), seguido por Cataluña (4.667), la Comunidad Valenciana (4.161); Madrid (2.794) y Murcia (1.372).

Repasamos las diferentes fases del proceso y qué se puede hacer para paralizarlo:

¿Qué es una ejecución de la hipoteca?

La ejecución hipotecaria es el proceso que permite al banco saldar la deuda a través del embargo de la vivienda. Cuando se firma una hipoteca, la vivienda se convierte en garantía de dicha deuda. En el caso de que no se paguen las cuotas correspondientes a la hipoteca, el banco puede iniciar el proceso de ejecución hipotecaria. Este proceso es el que permite a la entidad bancaria subastar la casa y, de esta forma, obtener dinero con el que saldar la deuda contraída por el préstamo.

¿Cómo funciona una ejecución hipotecaria?

Para que el banco inicie el proceso de ejecución de la hipoteca no basta con retrasarse en el pago de la cuota una única vez. La ejecución hipotecaria es un proceso complejo y que no se lleva a cabo de la noche a la mañana.

Las fases del proceso de la ejecución hipotecaria son las siguientes:

- Aviso de impago: se trata del primer aviso que el banco realiza cuando se produce un impago de la hipoteca. Suele hacerse 15 días después del impago. Se trata de una comunicación en la que se consulta por qué no se ha producido el pago de la cuota. Puede ser porque no se tenga el dinero para afrontarlo, pero también que haya ocurrido un error de otro tipo. Por ejemplo, un error con la domiciliación.

- Comunicación oficial: si se cumple un mes completo del primer impago, el banco llevará a cabo una comunicación oficial. Es decir, nos informará de que se ha producido el impago y dicha notificación se llevará a cabo mediante un documento escrito para que quede constancia de ello. Este documento escrito puede ser una carta tradicional, pero también mediante un correo electrónico o un SMS.

- Entrada en un registro de morosos: si no solucionamos el problema, las comunicaciones oficiales recordándonos el impago se repetirán de forma constante. Si se llegan a concatenar cinco meses seguidos de impago, entonces la entidad bancaria nos incluirá en un registro de morosos. Los más comunes son el ASNEF y el RAI, aunque hay otros. Esta situación es particularmente problemática, ya que nos puede impedir acceder a otros créditos y préstamos en el futuro.

- Demanda judicial: si se concatenan 12 meses seguidos de impago, el banco procederá a realizar la demanda judicial. Es decir, se inicia la vía jurídica de la ejecución hipotecaria (que es la que podría llevarnos a sufrir un embargo y un lanzamiento).

- Registro de cargas sobre la propiedad: después de que se inicie la demanda judicial, se llevará a cabo el registro de cargas sobre la propiedad. Esta acción consiste en notificar al Registro de la Propiedad las cargas existentes sobre la vivienda. O sea, que el Registro de la Propiedad esté al corriente de los impagos que se acumulan respecto a la hipoteca.

- Convocatoria de la subasta: la siguiente fase de la ejecución hipotecaria es la convocatoria de subasta. Se trata de hacer pública la subasta de la vivienda, que se llevará a cabo para poder saldar la deuda. La publicación de la convocatoria de subasta se realizará en el Tablón de Anuncios del Ayuntamiento, en el Registro de la Propiedad, en los juzgados y en los boletines oficiales correspondientes. Aunque dicha convocatoria puede notificarse al propietario, no es una obligación hacerlo. Por ello, puede darse el caso de que el propietario no reciba la notificación y deba ser él mismo quien esté atento a la convocatoria. En la convocatoria también se deberá informar correctamente del día y la hora de la convocatoria, así como del precio de salida de la vivienda.

- Celebración de la subasta: la subasta adjudicará la casa al mejor postor y, con la recaudación de dicha subasta, se pagará la deuda contraída por la hipoteca. Sin embargo, si el precio de venta de la subasta no alcanza para saldar la deuda por completo, el propietario todavía debe al banco la parte restante. Es decir, que se puede dar la circunstancia en la que, después de subastar el inmueble, todavía se siga debiendo dinero al banco (aunque la deuda será menor).

- Desahucio: la última fase de la ejecución hipotecaria es el desahucio o lanzamiento. Es la acción que permite que el propietario abandone la vivienda. Se lleva a cabo con una comitiva judicial y un cerrajero (que realiza el cambio de cerradura).

¿Cuánto se tarda en ejecutar una hipoteca?

La ley actual obliga que la demanda judicial no se pueda producir antes de los 12 meses desde el primer impago (15 meses en el caso de que el impago afecte a la segunda mitad de la hipoteca). Por ello, una ejecución hipotecaria siempre tardará en realizarse, por lo menos, 12 meses. Además, las fases posteriores a la demanda judicial requieren su propio tiempo. De este modo, en la mayoría de los casos, podemos hablar de al menos 13 o 15 meses desde que se produce el primer impago.

¿Cómo evitar la ejecución de una hipoteca?

Existen diversas formas de parar la ejecución hipotecaria:

- Pagar los impagos: si pagamos la parte de la deuda correspondiente a las cuotas atrasadas, se cancela la ejecución hipotecaria. A partir de ese momento, si se volviera a producir un nuevo impago, el proceso de ejecución deberá volver a iniciarse desde el principio.

- Llegar a un acuerdo con la entidad bancaria: otra forma de evitar la ejecución hipotecaria que terminaría con el embargo y el desahucio es llegar a un acuerdo con la entidad bancaria. En este sentido, se puede intentar negociar para conseguir un período de carencia en el pago de la hipoteca. En el caso de que podamos pagar la hipoteca, pero no la cantidad completa que estamos pagando, otra opción es llevar a cabo una novación de la hipoteca. Gracias a la novación podríamos renegociar el contrato del préstamo y establecer cuotas mensuales más pequeñas.

- Acogerse al Código de Buenas Prácticas: el código de buenas prácticas no está suscrito por todas las entidades bancarias. Sin embargo, si nuestro banco forma parte del mismo, esta situación nos ofrece muchas ventajas a la hora de renegociar las condiciones en las que podríamos afrontar la deuda hipotecaria que no podemos pagar. Además, si un banco ha suscrito el Código de Buenas Prácticas bancarias, está obligado a cumplirlo.

- Acreditar que se pertenece a un colectivo vulnerable y se está en situación de riesgo: las personas que pertenecen a colectivos vulnerables tienen una protección especial por la ley. De este modo, es mucho más complicado que los bancos puedan llevar a cabo una ejecución hipotecaria cuando la persona afectada pertenece a uno de estos colectivos. Algunos ejemplos de personas que son consideradas pertenecientes a colectivos vulnerables son las familias numerosas, las familias monoparentales con un hijo a su cargo, familias que tengan al menos un hijo menor de edad, familias que tengan al menos uno de sus miembros con una discapacidad igual o superior al 33%, las víctimas de violencia de género y las personas mayores de 60 años.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Código de Buenas Prácticas Bancarias: qué es y qué relación tiene con las hipotecas

El Código de Buenas Prácticas Bancarias es una de las soluciones posibles para aquellas familias que no pueden pagar su deuda hipotecaria. Sin embargo, es importante tener en cuenta que se deben cumplir una serie de requisitos para poder acogerse a este código. Repasamos cuáles son las condiciones, qué medidas contempla y en qué consiste la modificación que ha aprobado el Gobierno para ayudar a los hogares de rentas bajas a hacer frente al incremento de las cuotas por la subida del euríb

No puedes pagar la hipoteca: cómo evitar que te embarguen la casa

Los hipotecados pueden verse incapaces en un momento dado de hacer frente al pago de las cuotas. En estos casos, conviene tomar medidas cuando antes para evitar que la deuda acabe siendo inasumible. Entre las alternativas que existen están alargar el plazo de la hipoteca, pedir al banco un periodo de carencia, acogerse a las vías que promueve el Código de Buenas Prácticas del sector financiero o vender la casa. Unas soluciones que evitan que un proceso de ejecución les deje con la deuda, pe

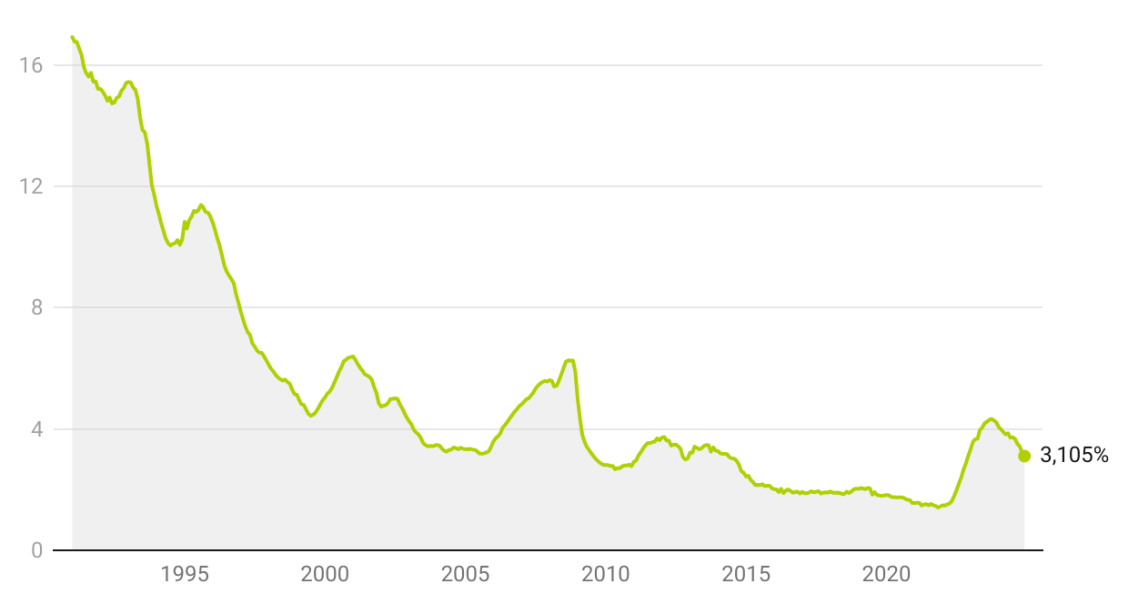

El interés medio de las nuevas hipotecas cierra 2024 en mínimos de dos años

El tipo medio al que las entidades españolas concedieron créditos para hipotecas descendió en diciembre al 3,105% manteniéndose en mínimos desde diciembre de 2022, cuando estaba en el 3,116%, según los datos del Banco de España recogidos por la Asociación Hipotecaria Española (AHE).

Funcas revisa al alza su previsión del euríbor: rondará el 2,7% este año

La Fundación de las Cajas de Ahorros (Funcas) ha revisado sus previsiones macroeconómicas en el arranque de año. Y uno de los cambios más significativos es que espera un euríbor más alto de cara a los próximos meses. Según sus nuevos números, el indicador de referencia para la mayoría de las hipotecas variables en España se moverá este año en una media del 2,7%, frente al 2,5% que calculaba hasta ahora y en el que se mueve la media provisional de enero. El ajuste de las expectativas

Laboral Kutxa prevé un 2025 "positivo" con más financiación a hipotecas

El presidente de Laboral Kutxa, Adolfo Plaza, prevé un escenario para 2025 "positivo", pese a los "riesgos", en el que "tanto la financiación a hipotecas, a consumo y a empresas debería crecer" al igual que los saldos de inversión crediticia y "estabilidad" en la política monetaria. Además, ha asegurado que la cooperativa de crédito se encuentra "en una situación financiera envidiable" y contempla crecer en Madrid y Cataluña, "dos polos de oportunidad".

Evo Banco revoluciona el mercado con su ‘nueva’ hipoteca fija

La entidad digital del Grupo Bankinter ha anunciado una mejora generalizada de sus hipotecas, que recuperan los precios de 2022, antes de que el BCE iniciara el ciclo de subidas del precio del dinero. En el caso del préstamo a tipo fijo, el interés se sitúa en el 2,45% con domiciliación de nómina y los seguros de vida y hogar. Va destinado a la compra de primeras y segundas residencias, su contratación es 100% online, no tiene comisiones y se puede firmar a un plazo de hasta 30 años.

Las tasaciones hipotecarias crecen un 10% hasta septiembre, según AEV

El número de tasaciones hipotecarias repunta un 10% hasta septiembre en tasa anual y un 19% frente al trimestre previo, con un total de 463.300 valoraciones hipotecarias, mientras que el importe global de la tasación avanzó un 21%, según datos del tercer trimestre de la Asociación Española de Análisis de Valor (AEV). Según el organismo estos datos consolidan las expectativas de finalizar el año con un repunte generalizado de la actividad en el mercado hipotecario.

Para poder comentar debes Acceder con tu cuenta